|

|

||||||||||||||||||||

|

||||||||||||||||||||

|

|

Как выбрать банк, отвечающий нуждам Вашего бизнеса, Вашей экономической безопасности и безопасности Вашего бизнеса Находясь в командировке в одной из стран СНГ, я как-то хотел найти ответ на вопрос, почему в странах СНГ так много банков и так мало денег и как это вообще может быть. Это явление противоречило здравому смыслу. Порой в центре города на одной площади мирно сосуществовали один около другого пять и больше банков… Возник естественный вопрос, по каким критериям люди выбирают в каком из них открыть счет. Имея свободное время, я решил провести своего рода опрос клиентов этих банков на тему, из каких соображений ими был выбран именно этот банк. Ниже привожу список типичных ответов.

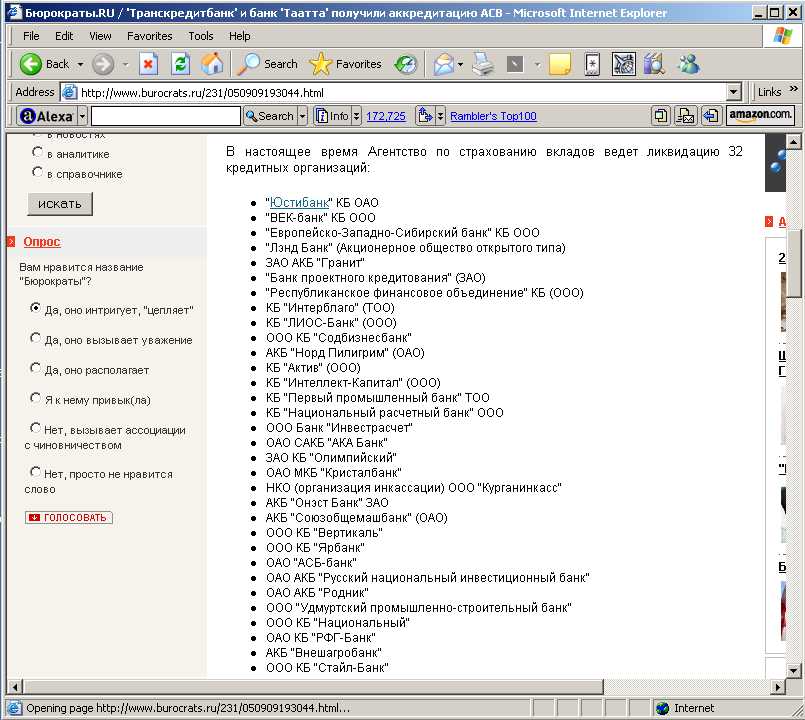

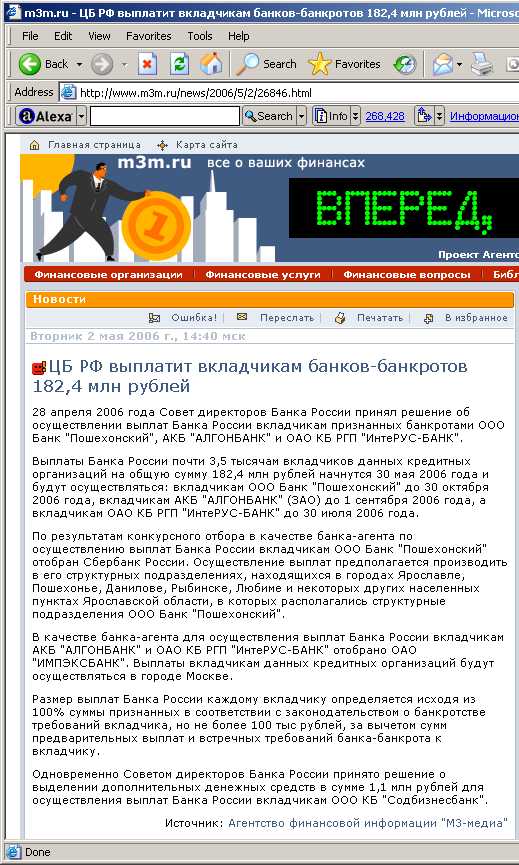

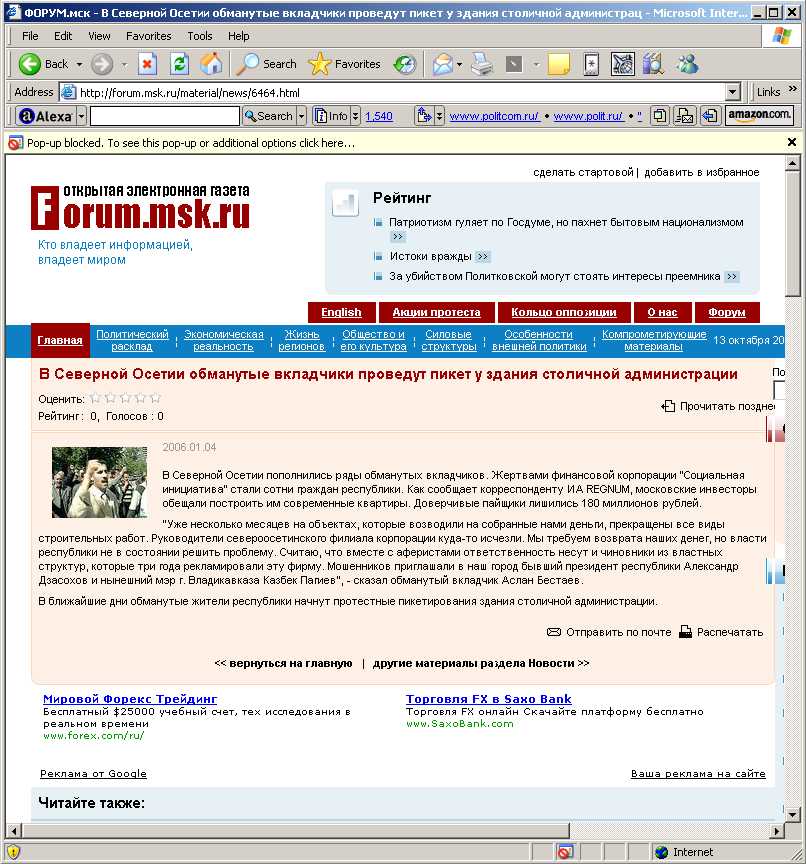

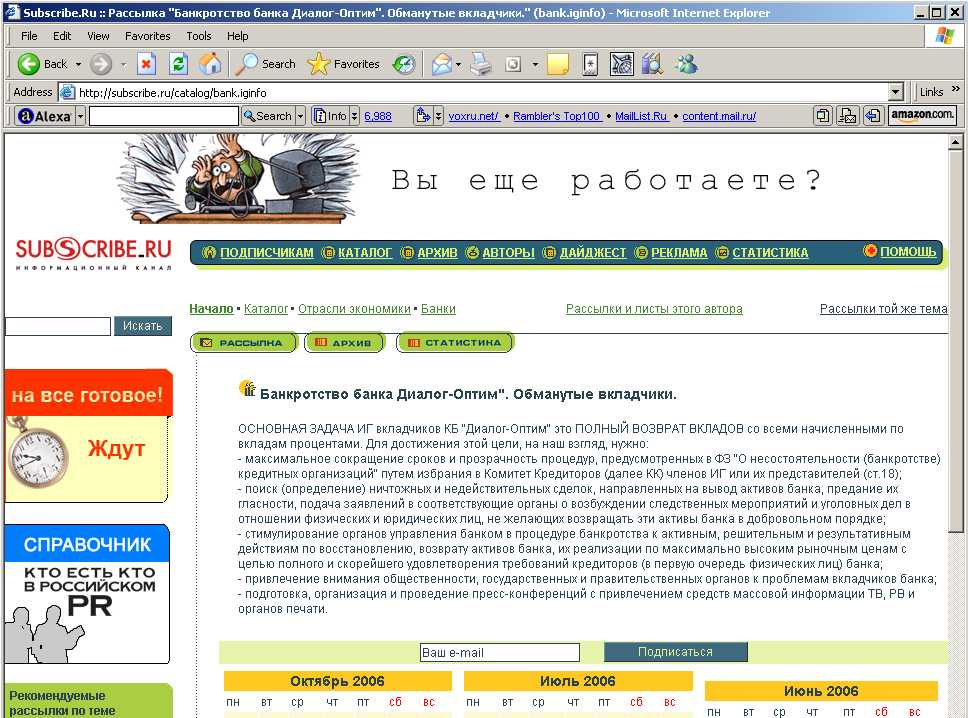

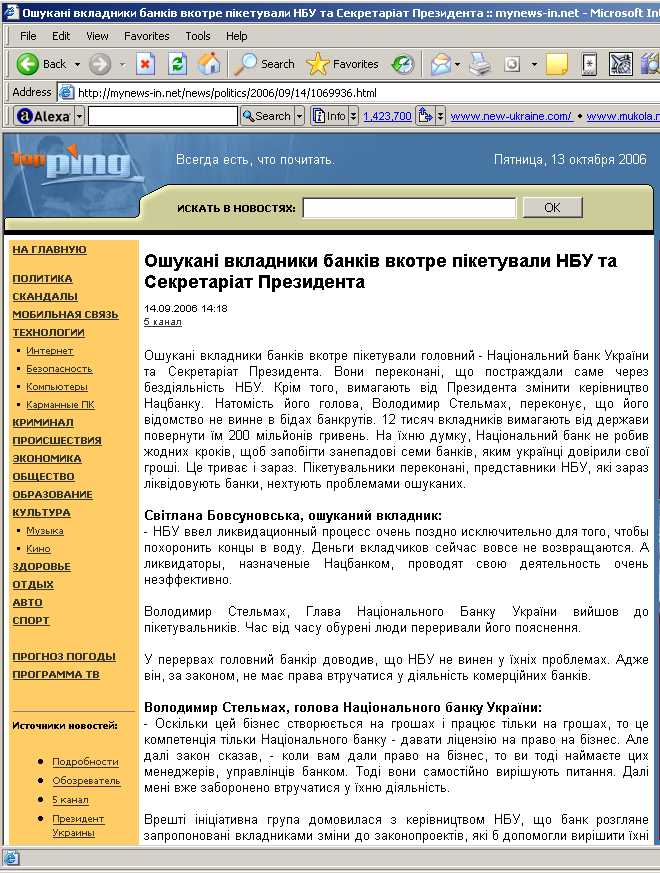

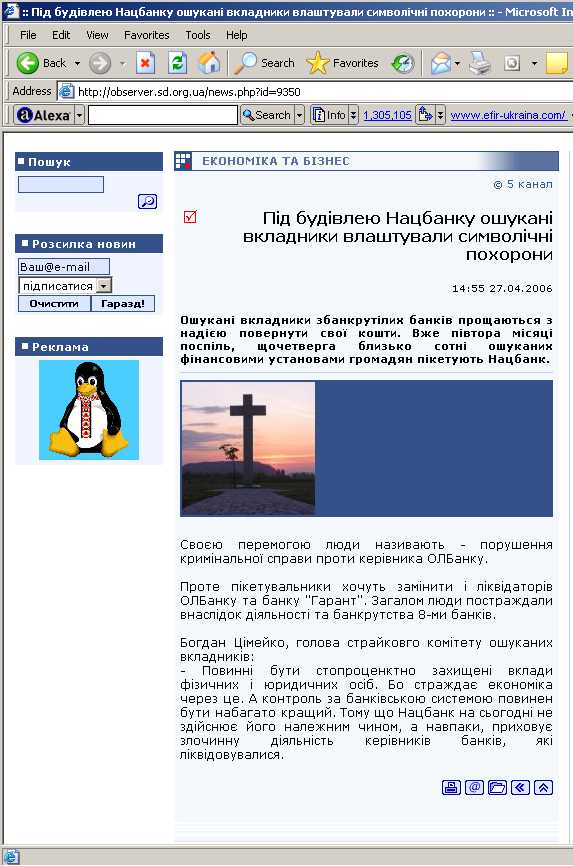

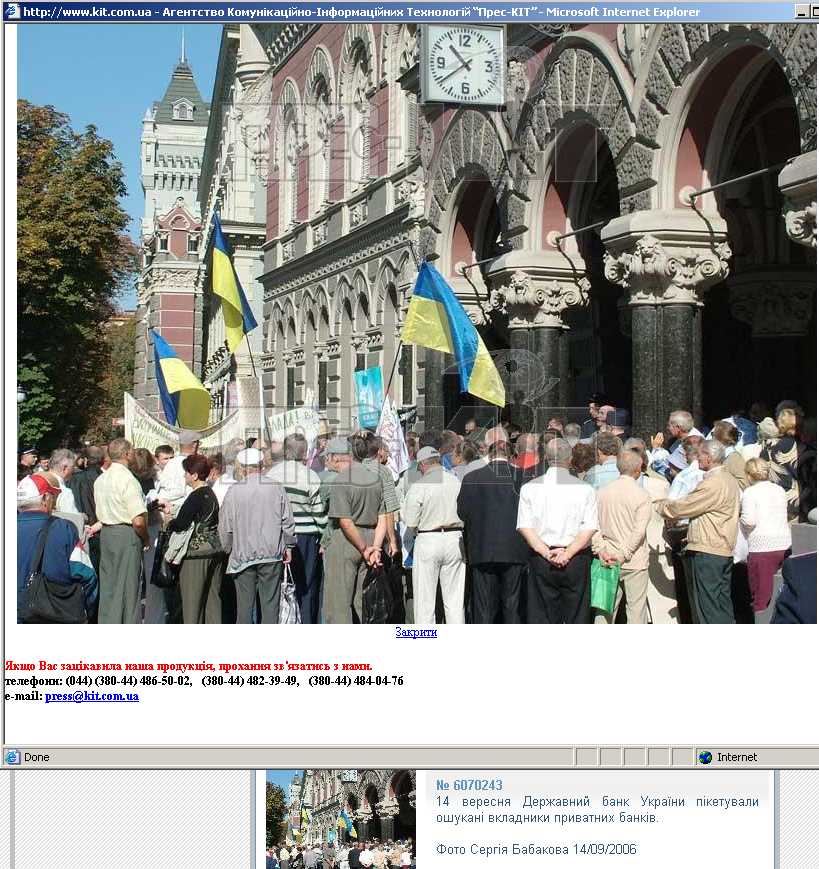

Ведя такой диалог на протяжении двух часов, я не услышал ни одного ответа, который бы указывал на то, что клиент интересовался, на какую сумму и кем застрахованы его вложения в этом банке и похоже клиенты не имели вовсе понятия, что нечто такое существует в природе. Не говоря уже, чтобы они интересовались самими условиями страхованиями и методами возмещения их вкладов, если банк вдруг станет банкротом. Тогда я решил посетить несколько банков и побеседовать с его служащими. Всем им я задавал один и тот же вопрос: «Сколько людей за год интересовалось тем, на какую сумму застрахованы их вклады». В одном банке мне сказали, что за год вопрос задали 5 человек. В другом никто не интересовался вовсе. В Сбербанке начальник валютного отдела заявила, что сама лично не имеет понятия, чтобы счета кто-то страховал, и что за 30 лет ее работы не спрашивал НИКТО. И только в одном коммерческом банке мне сказали, что за год спросило около 60 человек и то все без исключения пенсионеры, которые за времена финансовых реформ в СССР потеряли свои вклады. Вообще-то поражающая статистика. Если кто-либо имеет сомнения в том, что это правда – можете сами провести этот очень несложный эксперимент. В этой связи несколько слов хотелось бы сказать о том, как обстоит с этим делом в некоторых странах. В США счета любых вкладчиков (физические лица и юридические) застрахованы государством на 100 тысяч долларов. Кроме того, существует частная система страхования вкладов, которая позволяет поднять этот уровень до 350 000 долларов США. Существует также международная частная гарантийная компания, которая имеет возможность страховать счета вкладчиков в финансовых учреждениях вплоть до 25 миллионов долларов, однако наибольшая сумма, на которую в этой компании застрахован клиент – EUROPEAN STANDARD BANK составляет 2 миллиона долларов на каждый счет. Автор статьи не знает иного финансового учреждения, которое обеспечивает такой высокий уровень страховки счетов, а значит безопасности вложений вкладчиков. В Польше счета застрахованы на 25 000 евро. Это совокупная сумма всех счетов одного клиента в конкретном финансовом учреждении, причем при банкротстве банка выплачивается только 90% от вклада ниже 25 000 Евро, если я не ошибаюсь. В странах СНГ счета застрахованы ТОЛЬКО ДЛЯ ЧАСТЫХ ЛИЦ и то на суммы около 3000 долларов США. Счета фирм не застраховании ни на один цент. При банкротстве банка фирмы не получат НИЧЕГО или почти ничего – ровно то, что останется после процедуры банкротства. Это очень серьезное положение каждой русской компании, которая работает в условиях постоянного риска. Многие пренебрегают этим риском. Жить, мол, нужно, что поделать. Многие говорят, что риск везде. Но это не совсем правда. Риска можно избежать. Оптимизм – это очень хорошо. В этой связи, приведу ниже ДОКУМЕНТАЛЬНУЮ ИСТОРИЮ ОДНОГО БИЗНЕСМЕНА из Польши, который кредитовался в Глобал Американ Синдикате и был успешным бизнесменом и оптимистом. Его звали и зовут - Тадеуш. ИСТОРИЯ ГОСПОДИНА ТАДЕУША ОПИРАЮЩАСЯ НА ФАКТЫ И ТОЛЬКО ФАКТЫ И НИЧЕГО КРОМЕ ФАКТОВ Господин Тадеуш был преуспевающим бизнесменом конца восьмидесятых годов, во времена, когда к власти в Польше пришла партия Солидарность во главе с Лехом Валенсой. Господин Тадеуш более 13 лет занимался торговлей рыбными консервами, которые покупал в прибалтийских странах (Литве, Латвии) и перепродавал в Польше, Украине, России и Белоруссии. За это время он имел в своей собственности несколько дорогих домов, несколько частных офисов в центе Варшавы, ездил на дорогом автомобиле – фирма процветала. В Польше - высокие налоги и чтобы их немного оптимизировать он открыл себе в 1997 году счет в Риге, в Латвии, в банке ПАРИТАТЕ (AS "PARITATE BANKA") , который был основан в 1992 году и который работает и сейчас (адрес в Интернете http://www.paritate.com/). В ГАС господин Тадеуш пришел в 2001 году, весной с просьбой получить краткосрочный кредит на три месяца для расширения торговой операции, после подписания выгодных контрактов с Россией. Исходя из его личной репутации, из истории фирмы, он получил кредит под залог своего личного имущества и имущества фирмы. Он заложил буквально все. Однако ничего не указывало на какие-либо риски. Господин Тадеуш собирался разместить кредит в ПАРИТАТЕ БАНК и под него выставлять поставщикам рыбных консерв аккредитивы, а открывать аккредитивы только после того, как товар будет поставлен. Господин Тадеуш подписал контракт, передал залог кредитору (ГАС) и ГАС перевел кредитные средства на счет клиента в ПАРИТАТЕ БАНК. 26-го июня 2001 года господин Тадеуш успешно прибыл в Ригу в Латвию для ведения бизнеса, в город, в котором он имел счет в ПАРИТАТЕ БАНКЕ и на счете была очень внушительная сумма кредитных средств. Господин Тадеуш имел с собой кредитную карту этого банка и почти ноль наличности, так как всегда мог снять в банке нужную сумму, если в банкомате будет проблематично. В обед 26-го июня 2001 года господин Тадеуш обратился в банкомат снять наличность на текущие расходы, вероятнее всего на обед в ресторан, но на банкомате загорелась красная табличка, что карточка не действительна или украдена. Господин Тадеуш в недоумении позвонил в Банк ПАРИТАТЕ и ему ответили, что там ничего не знают и сами выясняют причину. Такой же ответ последовал через несколько часов и до закрытия банка оставался час времени. Он сел в такси и приехал в офис банка ПАРИТАТЕ, который был относительно недалеко, по адресу 4 Terbatas Street, Riga, Latvia, LV-1134.Под этим адресом банк Паритате находился в феврале 2000 года, согласно выписки со счета, которую господин Тадеуш представил в ГАС при получении кредита, хотя в момент банкротства офис был в 500 метрах, как я припоминаю. Там господин Тадеуш узнал, что Центробанк Латвии заблокировал все операции Банка Паритате. Его (господина Тадеуша) утешили, что вопрос должен вскоре разрешиться. Господин Тадеуш попросил какие-то карманные деньги на обед, но в банке ему не дали, так как операции запрещены. Из внутрибанковского компьютера он написал письмо в ГАС о сложившейся ситуации, как своему кредитору. Я немедленно вылетел в Ригу по распоряжению руководства компании для выяснения ситуации на месте. В ПАРИТАТЕ БАНКЕ мне не объяснили особо ничего, замалчивая ситуацию. Я позвонил в Центробанк Латвии и мне сказали однозначно, что ПАРИТАТЕ БАНК имеет на свих счетах ЗАНИЖЕННЫЙ УРОВЕНЬ АКТИВОВ, ниже нормативного, и в этой связи будет решаться вопрос его платежеспособности и будущего. Когда я уточнил насколько он занижен, то понял, что этот банк ПОЛНЫЙ БАНКРОТ и что ему не поможет уже ничего. Через некоторое время управляющий банка ПАРИТАТЕ был устранен от должности и управление Банком Паритете было передано назначенному Центробанком временному управляющему, а в период с 02.07.2001 по 11.07.2001 года состоялось слушание дела о банкротстве Банка Паритате в суде в Риге, на котором я и господин Тадеуш присутствовали, кроме ответчика - БАНКА ПАРИТАТЕ в лице его руководства. Других клиентов банка не было там, так как им преднамеренно рисовали работники банка перспективу быстрого разрешения конфликта… Руководство банка просило суд только об одном - не закрывать банк и видело его дальнейшую перспективу работы в качестве ИНТЕРНЕТ БАНКА. На фоне крупного недостатке денег в банке это воспринималось так, как будто кто-то еще чего-то не добрал... и нужна еще одна попытка. Суд в целом длился не более получаса и был перенесен на неопределенное время без решения суда. С 27-го июня 2001 года счета клиентов оставались заблокированы и никто не мог сделать ни одной операции. При заключении договоров между клиентами банка Паритате и самим банком ПАРИТАТЕ, в договоре был такой пункт, что банк имеет право в одностороннем порядке менять тарифы на обслуживание клиентов. Этот пункт имеют практически все банки России. В один день временный управляющий Центробанка Латвии издал указ по банку ПАРИТАТЕ, что за текущий месяц оплата за обслуживание всех счетов клиентов этого банка составит 98% средств, которые имеются на каждом счете…Я мог ошибиться на процент другой, так как прошло уже 5 лет. На этом основании из счетов клиентов банка Паритате было автоматически списано 98% от того, что там было. Таким образом, средства, которыми реально располагал банк Паритате на своих корсчетах были приведены в соответствие тем средствам, которые отражались в электронных системах клиентов банка. А еще через неделю счета банка разблокировали, и банк продолжил работу, и успешно работает до сегодняшнего дня… В то время счета клиентов юридических лиц по Латышскому законодательству не подлежали страхованию, как и сейчас счета юридических лиц в России. За хищение таким способом средств клиентов банка ПАРИТАТЕ - НИКТО НЕ ПОНЕС НИКАКОЙ ОТВЕТСТВЕННОСТИ, управляющего банка перевели в заместители, а дальнейшую его судьбу я не отслеживал. И даже банк не объявили банкротом, он работает по сегодняшний день. По подсчетам наших специалистов около 11 миллионов долларов было "вложено не выгодно для банка". Вероятно, было из чего оплачивать вышеописанную процедуру разрешения проблемы, но это только моя догадка. А что с бедным господином Тадеушом ? Когда я прилетел в Ригу, он уже сутки голодал, так как из дому деньги еще не пришли – не было никого на месте, чтобы прислать ему помощь по Western Union. Я его накормил, дал денег на дорогу обратно. Все его имущество было отобрано для возврата долга по кредиту через польскую вендикационную компанию (оператор на польском рынке по взысканию долгов). Месяцем спустя, его бросила жена. С осени 2001 года господин Тадеуш – бездомный, живет в Польше, в Варшаве на железнодорожном вокзале ВАРШАВА ЦЕНТРАЛЬНАЯ (который находится на Алеях Ерузалимских), любит спать на полу за автоматическими камерами хранения. Там теплее, работают обогреватели. Хотя в Польше для бездомных есть приюты с хорошим питанием – он почему-то живет на вокзале, пока полиция силой его не отправит обратно в приют. Последний раз я его видел на вокзале весной 2006 года, когда прилетал в Польский филиал ГАС, давал ему подаяние на бедность. Я думаю, что мне не нужно подводить итог и объяснять, по какому критерию каждый уважающий себя бизнесмен должен выбирать банк. Сомневающиеся могут позвонить в Паритате Банк и уточнить приведенные здесь цифры и факты. На сайте в Интернете есть телефоны, и вероятно в банке найдется кто-то, кто бы мог поведать нечто о делах не так давно минувших дней. Рекомендуем сначала спросить о том, есть ли кто-либо из сотрудников, работающих с тех времен, так как новый персонал может и не знать. Однако в архиве Центробанка Латвии Вы всегда найдете информацию за этот период. А если бы господин Тадеуш знал тогда, по какому критерию нужно выбирать банк для своего бизнеса он бы дальше ездил на своем Ягуаре, мылся бы чаще, чем раз в месяц и был побрит. Все что осталось у него еще по сегодняшний день - это очень даже неплохое знание русского языка и Вы без проблем сможете с ним пообщаться. Оливер Клюге Исполнительный финансовый консультант 03.10.2006 года исправлены ошибки и сделаны незначительные дополнения 04.10.2006 13 октября 2006 года добавлены иллюстративные материалы о банках и финансовых организациях стран СНГ от деятельности которых пострадали вкладчики: 1. Список из 32 банков и кредитных организаций, которые подлежали ликвидации в России. 2. Статья о компенсации 182,4 млн российских рублей вкладчикам трех Российских банков-банкротов 3. Статья о банкротстве банка ИМПЕРИАЛ (Российская Федерация) 5. Статья об обманутых вкладчиках банка Диалог-Оптим (Российская Федерация). 6. Пикет обманутых вкладчиков 8 банков Секретариата президента на Украине 7. Статья о символических похоронах, устроенных под Нацбанком Украины обманутыми вкладчиками (Украина) 8. Пикет обманутыми вкладчиками Национального Банка Украины (большое фото). и этот список можно продолжать и продолжать...

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

| [В начало] [Цены] [Где взять денег] [О консультировании] [Мировые цены] [Как оплатить] |

|

||

|

По вопросам работы Вебсайта обращайтесь к вебмастеру webmaster@capitalofsyndicate.com |

||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||